繁體中文

繁體中文

常常会有国内的朋友会问究竟香港重疾险和内地重疾险有什么区别 ? 身边的朋友以及微信圈都在转发”飞一趟香港只要花几千块,但我省了80万”的故事,来港买保单是否真的节省了这么多钱 ? 现在来让我们看看香港和内地的重疾险产品分别以及香港保险产品的优势吧 !

以下这张图片近日不断在网上疯传,微信朋友圈也是热门话题之一。我们希望可以藉此截图解答普遍国内人士疑惑。

现如今内地游客去香港,除了购物外,还有不少人是冲着打 HPV 疫苗去的,其实近几年,专程前往香港购买重疾险以及分红险的人也不在少数。

问题一: 飞一趟香港,省了80万?!

解惑: 对于小王说的“飞一趟香港,省了80万”是不是他刻意的夸大?显然不是,在经过真实数据精心对比得出来的结论。35岁的小王,对比了香港友邦的重疾险产品“加裕智倍保”和内地友邦重疾险产品“全佑至珍”,发现相同保额的基础上,内地友邦的重疾险产品保费比香港友邦整整高了80万。

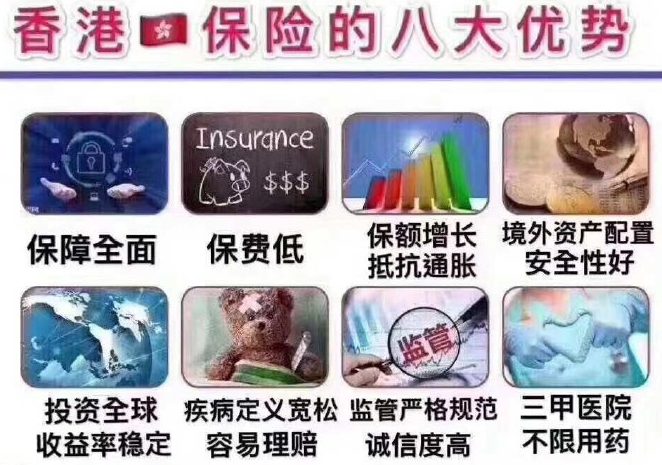

1.香港保费更低

以上图为例,小王如果投保200万保额的重疾险,选择内地友邦每年需要交保费101600元,需要缴纳19年,总保费为192万;选择香港友邦则每年仅需要62400,便宜40%,需要缴纳18年,总保费为112万,足足省了80万。

2.免责事项香港限制更少

香港重疾险对于身故的理赔,普遍规定“除1年内自杀不赔,其他任何原因引起的死亡均赔付”而内地的则限制比较多:犯罪,酒驾,无证驾驶,暴乱,军事冲突,核辐射,毒品,2年内自杀等等均不赔付。

3.保障疾病种类香港更多

由上图的对比,我们可以明显的看出,香港友邦的重疾险保障115种疾病,而内地友邦保障的疾病仅为66种;在数量上重疾种类比香港少了8种,轻疾则少了28种。所以香港保险保障的疾病更广。

4.香港的保额递增

重疾险的保额决定着一旦出现能够赔付多少钱,所以是被保人最关键的利益。小王对比发现,内地重疾险保额均为固定不变,而香港保额则按复利4%递增。(如上图)

图中可见:

-

初始保额均为200万保额,

-

70岁时,香港友邦的保额已经上升到429万,整整翻了2倍多,而内地友邦的保额依然为200万

-

80岁时,香港友邦的保额已经上升到675万,整整翻了3倍多,而内地友邦的保额依然为200万

-

90岁时,香港友邦的保额已经上升到1186万,整整翻了6倍,而内地友邦的保额依然为200万

-

100岁时,香港友邦的保额已经上升到2093万,整整翻了10倍,而内地友邦的保额依然为200万

香港的重疾险也自带分红机制,相当于保单的保额随着年度增长而增长,可以有效的对抗通货膨胀等。相反,内地友邦的保额无论过去了多少年保额依然不变。一份合理的重疾保险,保额是可以计算出来的,约3-5倍年收入,但以内地友邦为例,不变的保额到底能支撑多少年?为何不在自己有能力可以选择的时候购买一份自带分红机制的重疾险呢?

5.香港的分红更高

所有买重疾险的都不想理赔,健健康康一辈子多好。这个时候就需要看到保单的分红,比如我们90岁健健康康也不需要这份重疾险了,退保可以拿多少钱,分红这块是香港保险的一大优势。

此外,小王90岁退保,可以拿回1164万,而这份保单总共交的保费为112万,他获得的回报差不多翻了10倍,有1052万! 分红之高令人惊奇。从上面对比来看,分红上赚了上千万,显然小王飞一趟香港不止省了80万 !

问题二: 儿童投保香港重疾险绝对优势 ?!

解惑: 除了上述保费低,保障范围广,保额递增,分红高等优势外,香港保险对于儿童投保则优势更为明显。

1.香港保障先天性疾病

对于很多儿童所患的先天性疾病,内地绝大多数重疾险是不保的,而香港是保障的。比如友邦的加裕倍安保,客户在怀孕的时候就可以投保,孩子出生后所有疾病都是全面保障的。

2.癌症多倍赔付

香港很多重疾险产品对于儿童癌症都有多倍的赔付,而且保费跟普通重疾险一样。内地这类型的产品则极少。

3.身故保额上限香港更高

如上图,对于小朋友内地投保的话,身故保额上限10岁以下仅为20万,而香港则为500万,而且500万也仅为单一小孩子投保的额度,如果其父母投保额度更高,如1000万,那么小孩子的额度则可以上升到1000万,内地则不行,只能20万。

4.香港保额分红威力更大

香港大部分重疾险保额为复利分红,也就是滚雪球式的利滚利,时间是催化剂,小朋友由于投保时间早,保险周期长,所以分红则更高;而内地则无,1岁投保10万保额,80岁保额依然为10万,缺陷明显。

5.香港保费豁免优势更明显

对于保费豁免功能,很多香港重疾险是免费赠送的或者直接是产品的一个功能,而内地则需要另加保费进行附加;对于父母的健康状况,香港的没有任何要求,而内地则需要审查父母的健康状况等。

问题三: 搭飞机飞香港来保险,真的值吗?

答案是: 值得!以下有5大原因告诉你为什么香港重疾险值得你舍近求远 !

总结一下,相比较内地的重疾险,香港重疾险优势如下:

(1)保费便宜:

同样保额,香港保险的保费比内地保险低;同样保费,香港保险的保额比内地保险高。意味着什么呢?假如客户购买10万美金保额的保险,如果在内地需要1万美金,那么在香港7千就搞定了。

(2)分红收益高:

内地重大疾病险的赔偿金是不变的,而香港的重疾险自带分红。30年后如果按3%的通胀,同样一份100万保额的重疾保险:香港的保额增加到235万,购买力是97.1万;而内地的保额依旧还是100万,购买力是41.3万。即使您不生病,只看重疾险的人寿储蓄功能也是非常令人满意的。

(3)核保宽松:

相比于奉行“宽进严出”原则的内地保险(投保只需动动手指,理赔千方百计刁难),香港保险的理赔条款则宽松很多。以身故赔偿为例,在大陆不赔的“战争、地震、自然灾害、瘟疫等”的身故原因,在香港全部可以得到赔偿。香港保险的理赔率远超内地。

(4)条款人性化,保障范围广:

对很多疾病的定义比国内宽松。例如危疾保障范围达到一百多种常见重大疾病。

(5)全球理赔:

基本上全球各地医院(包括内地)的报告都认可,把所需资料发个顺丰快递给公司或代理人就可以理赔了。国内的保险公司一般只认国内医院的。另外从保险市场的发展程度来看,香港保险是领先于国内保险的。因此在过去相当长的一段时期内以及未来,香港的保险产品都较国内产品有绝对的优势。

(图文来自田华)

但是最近几年,中国国内保险业发展也很快,保险产品更新换代很快,尤其是在2013年人身险预定利率由2.5%放开以后,重疾险的保费大幅下降,加上激烈的市场竞争,产品性能的提升已十分明显。不过在我们看来,国内重疾险与香港重疾险的差距仍在,毕竟发展历史年限有很大差距(香港180多年),而且香港的保险行业竞争激烈产品也相对完善和人性化。

人生在世,无非“生 老 病 死”四字,除了“生”是带来希望的,其他“老 病 死”都是人生中的“风险”。我们活在世界上,最怕的也就是这几件事,一份优秀的重疾险可以让你生病时无后顾之忧,可以安心养病;这也证明了为什么越来越多的像小王这样的人会不远千里赴港买保险了。

免责声明:本讯息收集是公开网络,不保证讯息的完整性和角色;也不代表本公司的观点和立场。